我國未來電機市場走向如何?

我國未來電機市場走向如何?

本文首先介紹了電機是啥,我國電機行業的現狀,其次介紹了我國伺服電機的市場規模,然后還介紹了全球電機市場規模以及BLDC電機的市場規模,最后還闡述了電機的未來發展趨勢。

一、我國電機行業現狀

電機是將電能轉換成機械能設備的總稱,也被稱為電動機。電機幾乎可以用在所有的電子設備,例如手機、家電、PC等。在工業應用中,電動機用于各種驅動器,可以說,制造工程師和電動機是密不可分的。現階段大多數的電動機,例如直流(DC)電動機和交流(AC)電動機,都按照弗萊明左手定則及其產生的洛倫茲力(Bli法則)運行。

從目前我國電機行業的整體來看,基本上可以達到供需平衡,但從局部看,我國中低端電機存在一定的過剩,而在高端電機方面則都處于供不應求的狀態。預計未來幾年,隨著市場整合的進一步加深、技術的提高,我國對高端電機產品的依賴程度將會逐漸降低。

2018年度電機行業產銷平穩增長,個別企業虧損嚴重,導致行業利潤總額大幅度降低,出口銷量與收入增長幅度變窄;2018年電機原材料價格雖有所波動,但仍處在高位震蕩,成本不斷增長,大大增加了企業的生產成本,應收應付賬款全年高位運行,流動資金吃緊,行業平均綜合經濟效益有所下降,而2019年中小型電機企業則延續了2018年的變化趨勢。

二、我國伺服電機市場規模

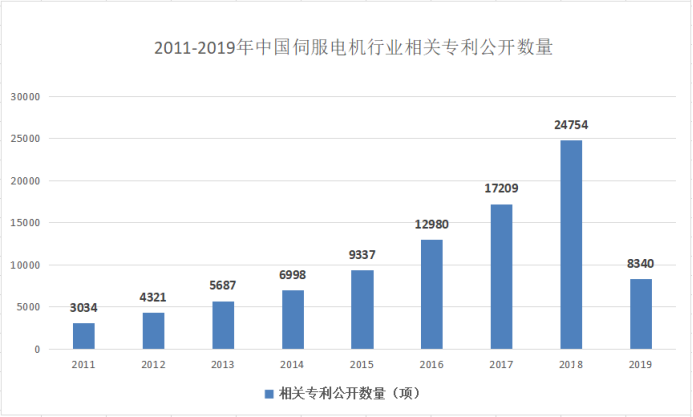

最近幾年來,我國各領域都取得不錯的發展成績,伺服電機也在各領域中被廣泛的應用起來,并且自身也在不斷創新和完善;2018年我國伺服電機相關專利公開數量創新高,數量為24754項;2019年伺服電機相關專利公開數量為8340項,較2018年足足減少了16414項;隨著社會的不斷發展和進步,伺服驅動技術在工業發展中的作用越來越大,高速加工技術和以高速、高精度為基礎的其它技術的發展,推動了伺服電機的快速發展,2014-2020年我國伺服電機市場規模逐年增加,2019年我國伺服電機市場規模在62.4億元左右,預計2020年我國伺服電機市場規模將達到65.78億元左右。

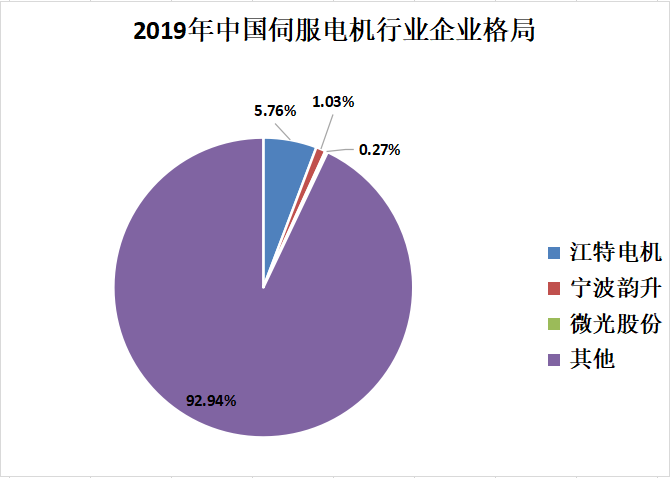

由于我國伺服電機的發展相對滯后,因此被歐美和日本企業占據了主要的市場份額。自從2013年以來,得益于產業升級帶來的積極影響,我國伺服電機自主支撐能力已經逐漸成型。國內規模較大的伺服電機制造商主要有微光股份、江特電機、寧波韻升等企業。

2018年微光股份、江特電機、寧波韻升營業收入分別為:6.47億元、30.17億元、20.26億元;2019年微光股份、江特電機、寧波韻升營業收入分別為:7.94億元、25.95億元、19.46億元。

從我國市場份額占比來看,2019年微光股份中國伺服電機市場份額占比為0.27%,江特電機伺服電機市場份額占比為5.76%,寧波韻升伺服電機市場份額占比為1.03%,預計未來市場份額將進一步提升。

三、全球電機市場規模

隨著高能效電機在汽車、農業、家電等領域的廣泛使用,全球的電機市場得到了很大的增長。據全球第二大市場研究公司MarketsandMarkets的統計,2019年全球電機市場的規模為7882億元人民幣,由于受到全球新冠肺炎疫情的影響,2020年的電機市場規模有所下降,預計2020年的全球電機市場規模為7320億元人民幣。

其實2020年的下滑可以看成是黑天鵝事件的影響,2021應該還是會繼續增長的,該機構預計未來幾年電機市場將會以6.9%的年復合增長率增長,到2026年將會達到10926億元人民幣。那么在全球電機市場中有哪些企業表現出色呢?就現階段來說,排名靠前的電機企業有西門子、安川電機、尼得科、WEG、ABB、艾默生電氣、羅克韋爾自動化、阿美特克(AMTEK)、雷勃電氣以及德昌電機等。

這是2020年全球電機市場的一些變化,一是由于全球新冠肺炎疫情的影響,短時間內全球電機供應鏈會受到一定影響,因為電機的零部件主要來自中國、美國和歐洲等多個國家和地區,疫情雖然在中國得到了有效的控制,但是還有部分國家和地區的疫情并沒有得到有效的控制。二是疫情期間,電機市場的供需難免會出現失衡,再加上各國2020年以來匯率極不穩定,變化較大,尤其是以美元采購的零部件成本明顯有所上升。

無刷直流電機的市場規模

相對于電機的歷史,無刷直流電機(BLDC)發展至今也就50多年的歷史,相對來說還是比較年輕的,但是隨著半導體技術的發展,MCU和驅動組件的普及,使得無刷直流電機的總體成本大大降低了,因此,最近幾年來無刷直流電機得到了極大的發展,其總體成長率也高于電機的成長率。

前面大家可以看到2020年全球電機的全球市場規模是有所下降的,但無刷直流電機的市場規模并沒有下降,反而是上漲的,根據美國領先的調查機構Grand View Research的統計,2019年全球無刷直流電機的市場規模是1053億元,預計2020年的市場規模是1118億元,未來將會以6.5%的年復合增長率繼續增長。

無刷直流電機增長的原因

為什么無刷直流電機的增速可以達到這么高呢?主要有以下四個方面的原因:

一是無刷直流電機自身的特性決定的。無刷直流電機是隨著半導體電子技術發展而出現的新型機電一體化電機,是現代電子技術,包含電力電子、微電子技術、控制理論和電機技術相結合的產物,被廣泛應用在工業和民用上。

二是全球IE3能效等級標準的推廣。現階段電機市場上主流高效電機的效率等級為IE3,無刷直流電機相比普通電機能效能夠提升4%的性能,美國和加拿大已經分別于2011年和2012年強制要求工業電機滿足IE3能效等級標準。我國和歐盟地區相對滯后,分別在2016年和2017年初開始推廣IE3能效等級標準。IE3高效電機平均價格要比普通電機高大約15%,所以在實施之初,替代相對緩慢,但隨著國家環保監督措施愈發嚴格起來,加之高效電機能耗降低能帶來不錯的經濟效益,因此高效電機的占比在逐年上升,據了解,國內在2020年已經推出新的國標,規定在2021年6月31日之后正式實施IE3能效標準。

三是國家高度重視電機行業的發展,高效電機是工信部、科技部、國家發改委和國務院等國家機關重點扶持的產業。歷年的發展規劃都把高性能電機及其驅動系統作為國家發展重點領域。如2011年的加快推進國內高效電機規模應用政策,2012年的“十二五”節能環保產業規劃;2015年的中國制造2025,等等都把電機行業放到重點發展的領域中。

四是電機技術的進步,成本費的不斷下降,所以無刷直流電機的價格慢慢被市場所接受。

四、電機的未來趨勢

1、自動化生產。隨著勞動力以及能源等生產要素價格的不斷上漲,制造行業企業的生產成本不斷攀升。電機沖片的加工一般采用單片沖槽法,其工作量占電機制造總工時的25%左右。并且,由于在傳統生產方式下,生產信息收集不及時、流轉不順暢、生產過程的監視、記錄不精細、造成生產管理滯后、產品質量控制成本較高。現階段,國外先進的電機企業已實現自動化的生產流程。只有實現自動化生產才能提高生產效率、降低事故率、降低產品質量控制成本,提高生產線的數字化、信息化水平、實現自動化生產,是電機企業未來不可逆轉的趨勢。

2、追求高效率。在整車制造領域,電機將在多個工作的進行復雜的運行,為了提高新能源汽車的續航里程、減少耗電量、驅動電機逐漸向著高效率方向發展。

3、輕量化、集成化。驅動電機作為新能源汽車的核心零部件,是驅動系統中主要的動力來源,電機系統輕量化與集成化有利于提高電機系統效率,降低能耗損失。

4、小型化。電機小型化是許多行業持續關注的問題,也是近年來的主要趨勢之一,用于生產、測試還是日常實驗室使用,運動和定位系統都需要更小、更強大的電機。

5、電機系統數字化。電驅動控制系統在高性能高速處理器的基礎上,可以實現復雜、多變的控制算法,進一步提升電機效率,另一方面還可以面向客戶的可視化編程,通過代碼轉化和下載直接進入微處理,提高編程效率和可調試性。

6、電機系統的智能化。新能源汽車電機系統的數字化,是機電一體化的延伸發展,目前國際先進的電機系統已集成了診斷、保護、控制、通信等功能,可實現電機系統的自我診斷、自我保護、自我調速、遠程控制等 。

五、總結

總的來說,現在無刷直流電機還處于起步階段,應用現在也是百花齊放。主要有新能源汽車、5G、無人機、電踏車、工業機器人、風機、壓縮機、電動工具等。其實,我們生活中用到電機的地方很多,未來還有很多應用等待我們大家去挖掘。

責任編輯:haq

-

機器人

+關注

關注

211文章

28646瀏覽量

208439 -

電機

+關注

關注

142文章

9088瀏覽量

146386

發布評論請先 登錄

相關推薦

高效能電機替代進程再加速,BLDC向更多應用滲透,電機芯片設計走向何方?

玻璃通孔(TGV)技術原理、應用優勢及對芯片封裝未來走向的影響

峰岹科技亮相ICEMS-Fukuoka 2024:引領未來電機技術潮流

特種電源發展走向淺析

IoT FEM,三伍微走向第一

法雷奧與CEA合作開展先進的電力電子研究,為未來電動汽車做準備

中科曙光穩居氣象高端計算服務市場領導地位

三星電機瞄準高端封裝市場,FCBGA技術引領未來增長

步進電機型號與步進電機命名規則

淺析2024-2030中國RFID市場規模及未來發展趨勢

全球SiC與GaN市場發展趨勢,未來將迎來快速增長

什么是智能電網?引領未來電力發展的綠色引擎

未來電子行業的發展趨勢?

梯云物聯:革新未來電梯物聯網行業,您做好準備了嗎?

工商網監

工商網監

評論